Il convient de mentionner que la tendance haussière globale de la fonderie a beaucoup à voir avec la hausse de l'ASP (prix de vente moyen) des plaquettes. Après tout, dans un environnement de marché caractérisé par un manque de noyaux, l'augmentation des prix des usines de fonderie est assez courante. De nombreuses entreprises ont réalisé une croissance substantielle de leurs performances sous cette vague.

Les semi-conducteurs ont une chaîne industrielle relativement longue et la réponse de l'amont à l'aval sera relativement lente. En tant que partie supérieure de l'industrie des semi-conducteurs, en raison du manque à grande échelle de cœurs du côté des applications en aval, la tendance générale de la fabrication de semi-conducteurs est toujours assez bonne, même si une partie de la demande du marché en aval est saturée.

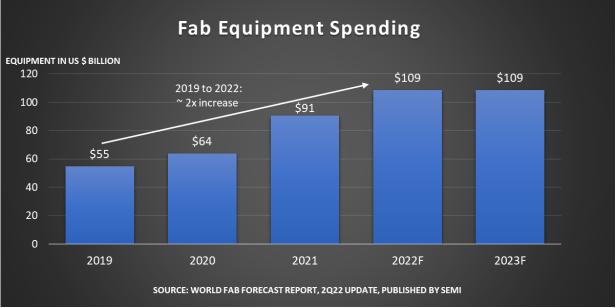

Plus en amont, semi a fourni des données dans le dernier rapport mondial sur les prévisions Fab. On estime que l’investissement dans les équipements et installations de fabrication de première ligne de fabrication en 2022 atteindra 109 milliards de dollars, un nouveau record historique et une percée de 100 milliards de dollars pour la première fois. Le taux de croissance sur un an de 2022 a atteint 20 %. Bien que le taux de croissance annuel de 20 % soit légèrement inférieur à celui de 42 % en 2021, si cette prévision est correcte, 2022 deviendra une croissance soutenue et rapide pendant trois années consécutives.

Ajit manocha, Président et PDG de semi, a déclaré: « ce record historique a écrit un point d'exclamation pour la croissance soutenue et sans précédent actuelle de l'industrie ». Cela montre que l'investissement attendu de 109 milliards de yuans est encore assez étonnant. Nous combinerons les données récemment publiées par Semi, Gartner et Counterpoint Research pour voir le développement actuel du marché de la fabrication de semi-conducteurs (y compris sa filiale fonderie). Cela nous aidera à comprendre les tendances futures de l'ensemble de l'industrie.

Les investissements dans les équipements de fabrication continuent d'augmenter et Taiwan occupe toujours la première place

Du point de vue de l'équipement de fabrication de semi - conducteurs, le rapport semi-conducteur indique que cette année, l'équipement de fabrication mondial a augmenté de 8%, contre un taux de croissance de 7% l'année dernière. Semi estime que la croissance de la capacité du marché des équipements de fabrication se poursuivra jusqu'en 2023 et que le taux de croissance devrait être d'environ 6 % l'année prochaine.

Dans l'histoire, la dernière augmentation d'une année sur l'autre de 8 % a eu lieu en 2010, lorsque la capacité de production mensuelle de tranches a atteint 16 millions (l'équivalent d'une tranche de 200 mm) ; On estime que cette valeur atteindra 29 millions de comprimés/mois en 2023. Dans les dépenses en équipements de fabrication de semi-conducteurs en 2022, 85 % proviennent de la croissance de la capacité de 158 usines Fab et lignes de production.

Géographiquement, Taiwan, Chine sera toujours le leader des dépenses en équipements de fabrication Fab cette année, et l'investissement dans ce domaine atteindra 34 milliards de dollars américains, soit une augmentation d'une année sur l'autre de 52 % ; Suivie par la Corée du Sud, une augmentation de 7 %, avec une valeur spécifique de 25,5 milliards de dollars américains ; Selon Semi, sur le troisième marché de la Chine continentale, les investissements dans les équipements de fabrication cette année diminueront de 14% pour atteindre 17 milliards de dollars - ce qui est en grande partie dû au déclin après la forte croissance de l'année dernière.

Dans le même temps, les investissements sur le marché Europe/Moyen-Orient atteindront le montant record de 9,3 milliards de dollars, avec un taux de croissance de 176 %. Dans les Amériques, les investissements dans les équipements de fabrication augmenteront respectivement de 13 % et 19 % sur un an en 2022 et 2023, et atteindront environ 9,3 milliards de dollars américains en 2023. Semi estime qu'en 2023, Taiwan, la Chine et la Corée du Sud et l'Asie du Sud-Est connaîtront toutes une croissance relativement satisfaisante à cet égard.

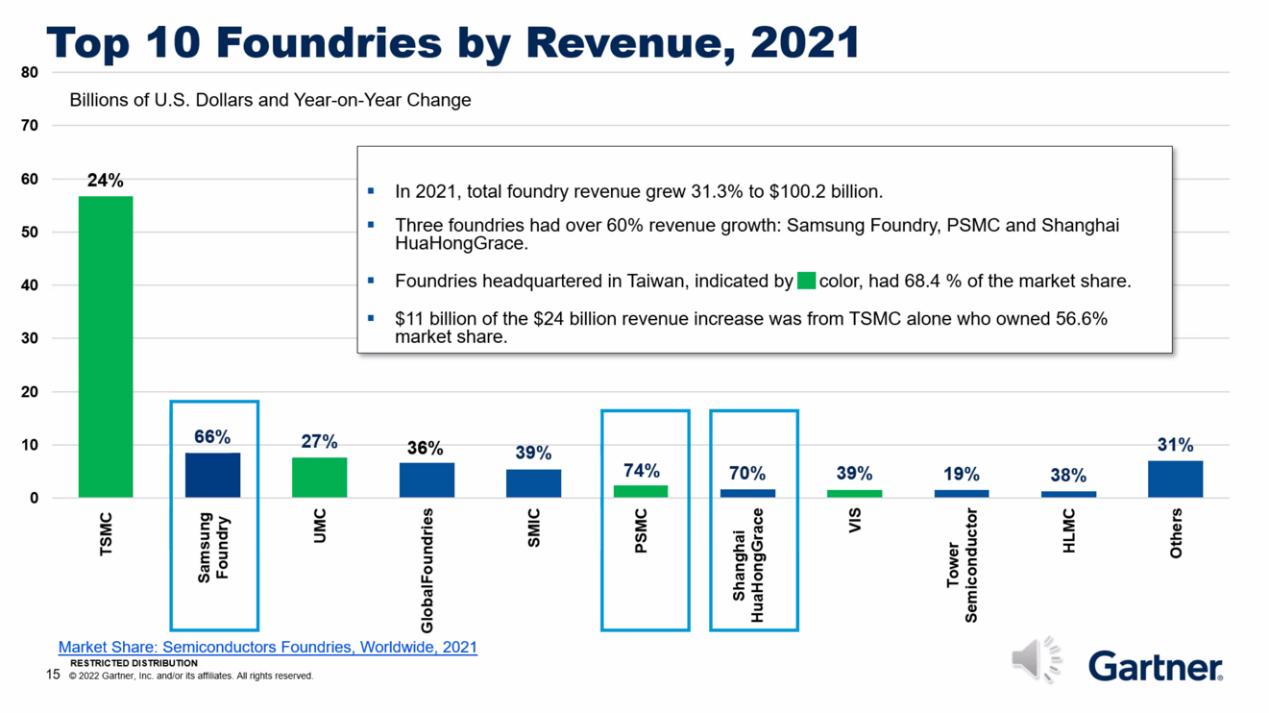

Du top 10 des fonderies

En fait, les investissements dans les équipements de fabrication dans différentes régions sont tout à fait prévisibles. Dans le rapport sur l'industrie des semi-conducteurs publié il n'y a pas si longtemps par Gartner, il était indiqué que l'usine de fonderie se classait parmi les 10 premières en termes de chiffre d'affaires en 2021 - bien qu'il ne s'agisse pas de l'ensemble du secteur de la fabrication de semi-conducteurs, cela peut aussi refléter la situation actuelle du industrie de fabrication de semi-conducteurs.

Les 10 principales fonderies en termes de chiffre d'affaires comprennent TSMC, Samsung, UMC, Globalfoundries, SMIC, PSMC, Shanghai Huahong Hongli, VIS, tower semiconductor et Shanghai hlmc. Taïwan, la Chine, la Chine continentale et la Corée du Sud sont évidemment les principales forces.

Le chiffre d'affaires de ces usines de fonderie en 2021, même pour les semi-conducteurs à tour avec le taux de croissance le plus lent, a également augmenté de 19 % ; La croissance des revenus d'acteurs du marché tels que SMIC et Globalfoundries a même atteint plus de 35 % ; Les trois sociétés dont les revenus ont augmenté le plus rapidement sont la fonderie Samsung, Li Jidian et Shanghai Huahong Hongli, avec des taux de croissance de 66 %, 74 % et 70 % respectivement.

Gartner a mentionné que les principaux points de croissance de la fonderie Samsung provenaient de la fabrication de puces Qualcomm 5g, de GPU NVIDIA et de Google TPU, ainsi que de la demande exagérée de cartes minières sur le marché très chaud des machines minières l'année dernière. La croissance commerciale de Li Jidian provient des puces DDI et de certains de ses processus caractéristiques. La croissance rapide de Shanghai Huahong Hongli l'année dernière a beaucoup à voir avec l'ouverture de la capacité de l'usine de Wuxi et l'augmentation substantielle de la capacité globale. Gartner a également mentionné spécifiquement que la capacité de traitement 14 nm du SMIC a augmenté, ce qui est devenu un facteur important de soutien à la croissance des revenus.

Bien entendu, en termes de valeur absolue des revenus, aucune usine de fonderie ne peut être comparée à TSMC. Le chiffre d'affaires de l'entreprise a dépassé 50 milliards de dollars l'année dernière, alors qu'aucune des neuf autres sociétés du top 10 n'a dépassé 10 milliards de dollars. Dans l'ensemble, le chiffre d'affaires total de l'usine de fonderie en 2021 s'élèvera à 100,2 milliards de dollars, avec une augmentation moyenne de 31,3 % ; TSMC a le plus contribué à la base.

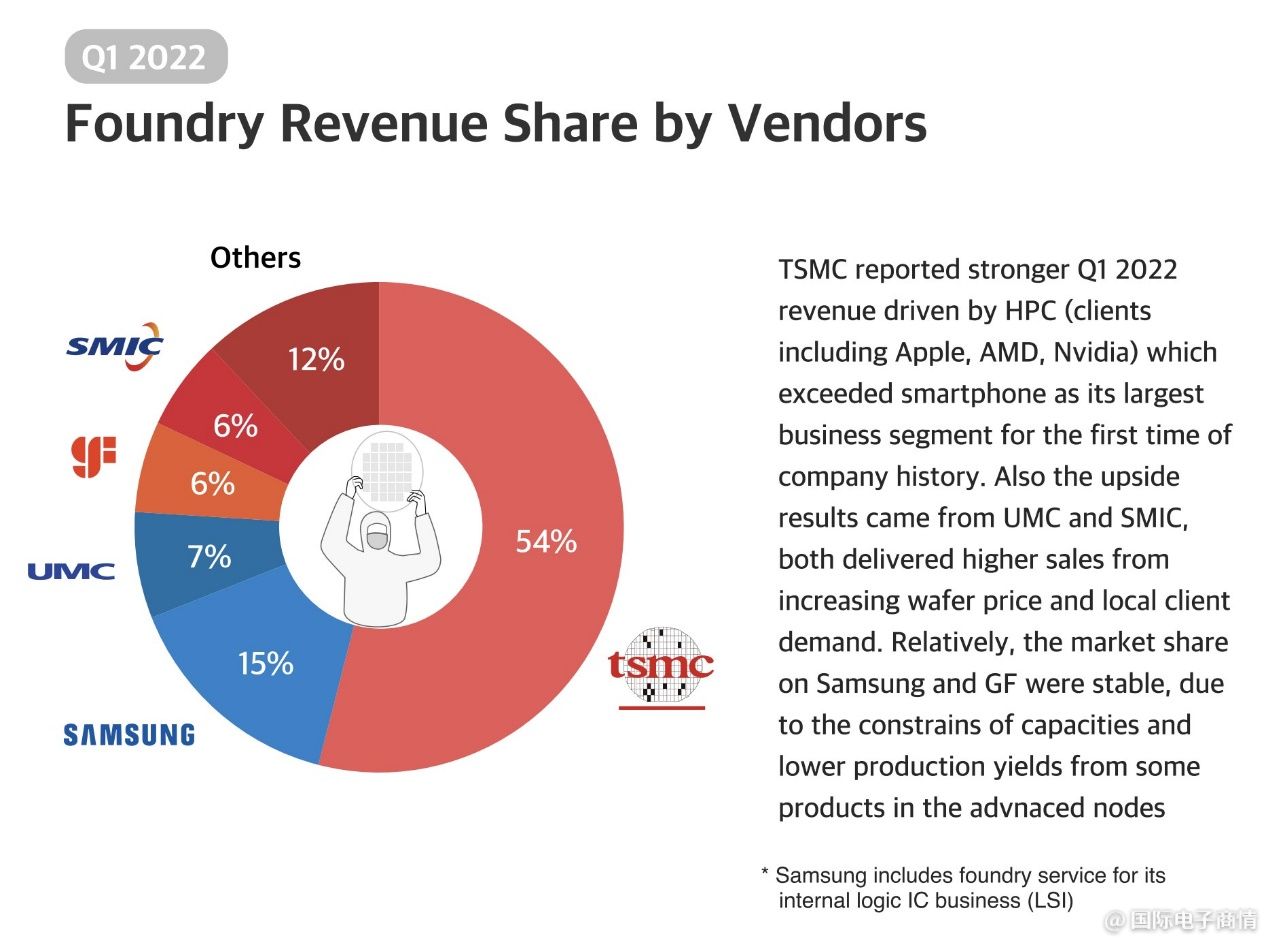

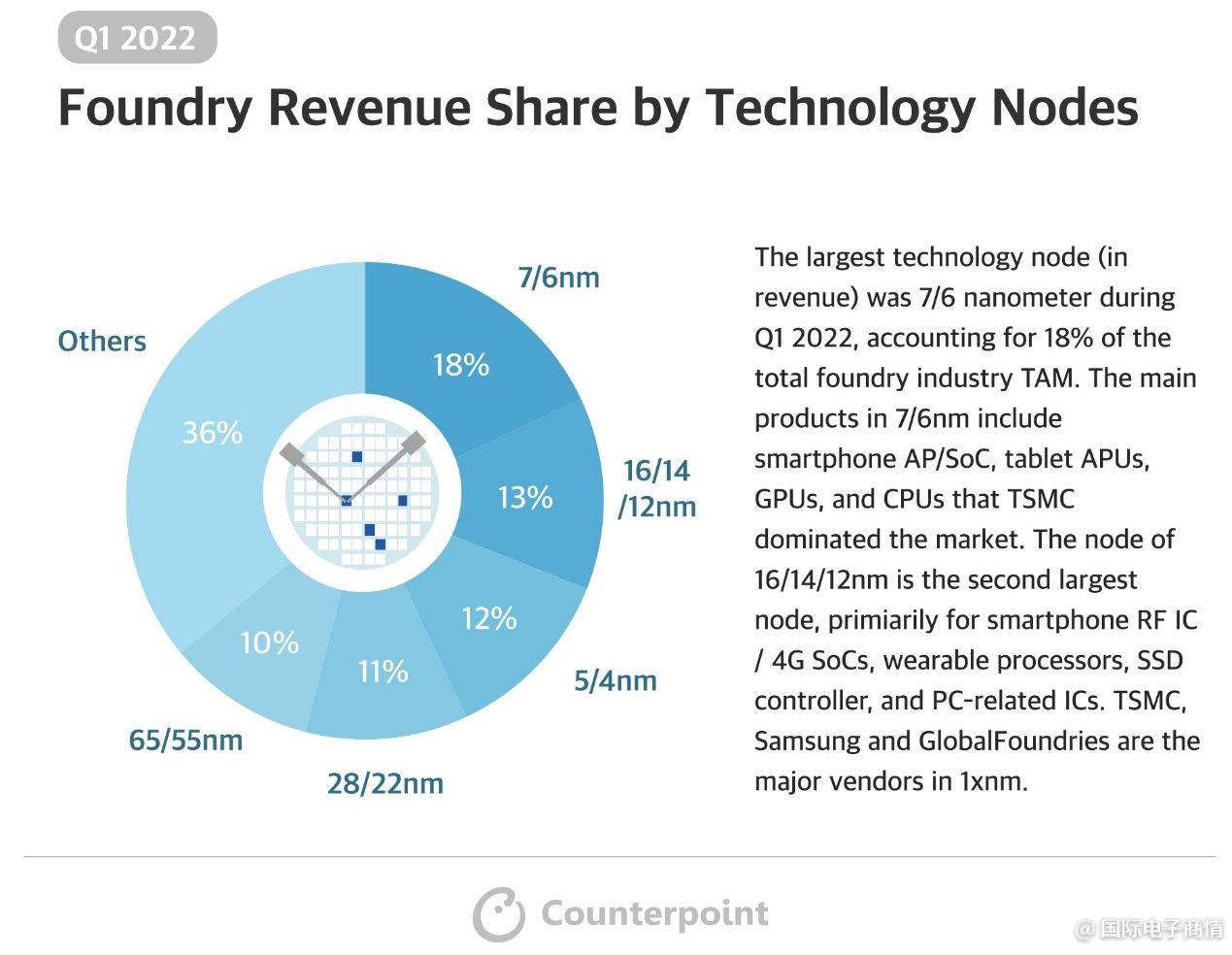

Récemment, une recherche contrepoint vient de fournir les données sur la proportion des revenus de l'usine de fondation au premier trimestre de 2022, comme le montre la figure ci-dessus. La situation globale est fondamentalement similaire à celle de l’année dernière. Le rapport financier du premier trimestre de TSMC de cette année mentionnait que ses revenus étaient tirés par le HPC, notamment Apple, AMD, NVIDIA et d'autres clients ; Comme nous l'avons signalé précédemment, le HPC a dépassé le secteur des téléphones intelligents et est devenu la direction d'application la plus rentable de TSMC.

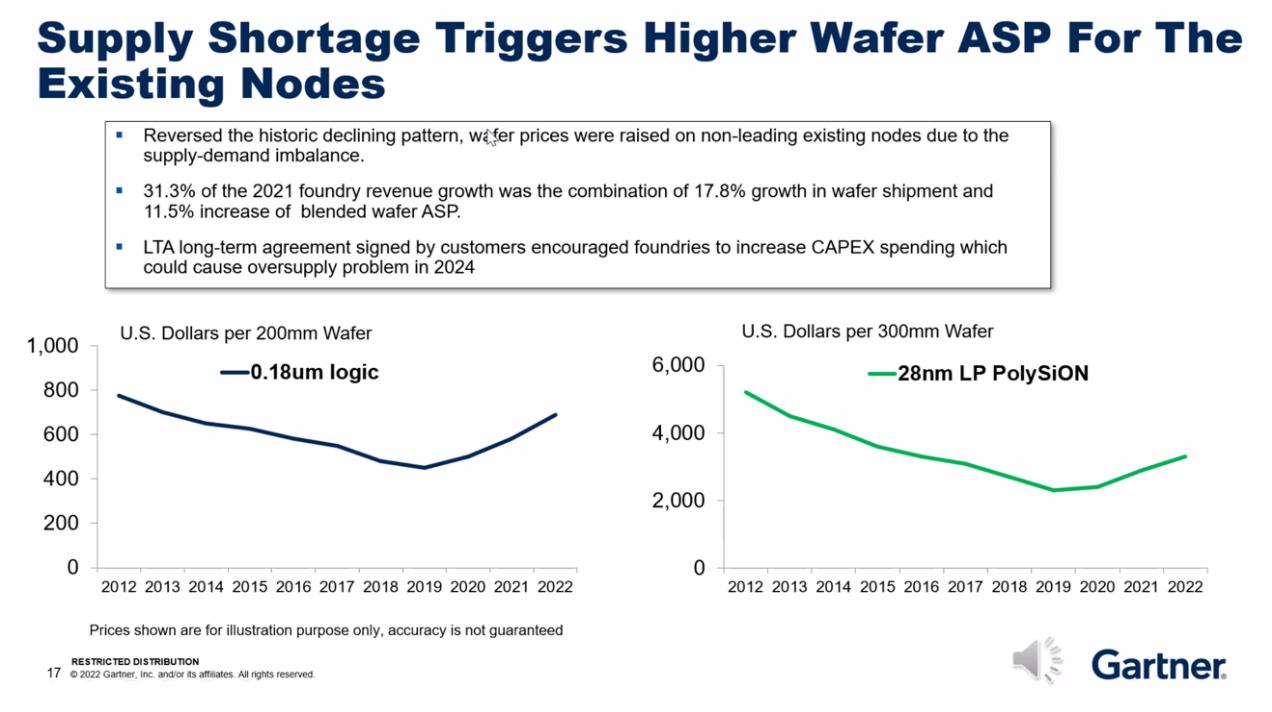

Il convient particulièrement de mentionner que la tendance haussière globale de l'usine de fonderie est étroitement liée à la hausse de l'ASP (prix de vente moyen) des plaquettes. Après tout, dans un environnement de marché caractérisé par un manque de noyaux, l'augmentation des prix des usines de fonderie est assez courante. De nombreuses entreprises ont enregistré une croissance substantielle de leurs performances sous cette vague, parmi lesquelles les plus représentatives, comme Lijidian, ont encore une bonne compréhension du marché.

La figure ci-dessus montre l'évolution des prix de deux procédés différents (et de leurs tranches correspondantes de 8 pouces et 12 pouces) au cours des 10 dernières années. zéro virgule un huit μM et 28 nm sont également des processus avec des expéditions importantes. Tel que 0,18 μ Pour les tranches de 8 pouces du procédé M, le prix bas s'est principalement produit en 2019 - une année de déclin global dans l'industrie des semi-conducteurs, et le prix des tranches est tombé en dessous de 500 dollars. L’année dernière, son prix a rebondi pour atteindre près de 800 dollars, voire plus. La tendance des prix des plaquettes 28 nm 12 pouces est également relativement similaire, et le prix d'un processus aussi mature est également confronté à une telle tendance à la hausse pendant un certain temps.

Les clients en aval des fonderies, c'est-à-dire les entreprises de conception de puces, doivent accepter le fait que le prix des plaquettes augmente pendant la vague de pénurie de base - et parce qu'ils ont peur que le prix continue d'augmenter, ils signeront des contrats à long terme. accords avec la fonderie pour assurer la capacité de production. Comme nous l'avons signalé plus tôt, la pénurie structurelle globale de cœurs dans l'industrie des semi-conducteurs devrait bientôt prendre fin, même si certains domaines continueront à manquer de cœurs ; En raison des caractéristiques de la longue chaîne industrielle des semi-conducteurs, les fonderies en amont tentent encore de saisir la dernière opportunité de cette vague de marché.

Croissance de différents processus

Selon les données publiées par Counterpoint Research, le processus qui représente la plus grande proportion du chiffre d'affaires de l'usine de fonderie au premier trimestre 2022 est celui de 7 nm/6 nm, soit 18 %. Les principaux types de puces dans le cadre de ce processus incluent les ap/soc pour téléphones intelligents, les APU, les GPU et les CPU pour tablettes. Le 16/14/12nm est devenu le procédé ayant le deuxième chiffre d'affaires (ces procédés sont regroupés car ils appartiennent à la même famille de procédés). Les principales sources de revenus sont les circuits intégrés RF ic/4g SOC pour téléphones intelligents, les processeurs d'appareils portables, les contrôleurs SSD et certains circuits intégrés liés aux PC.

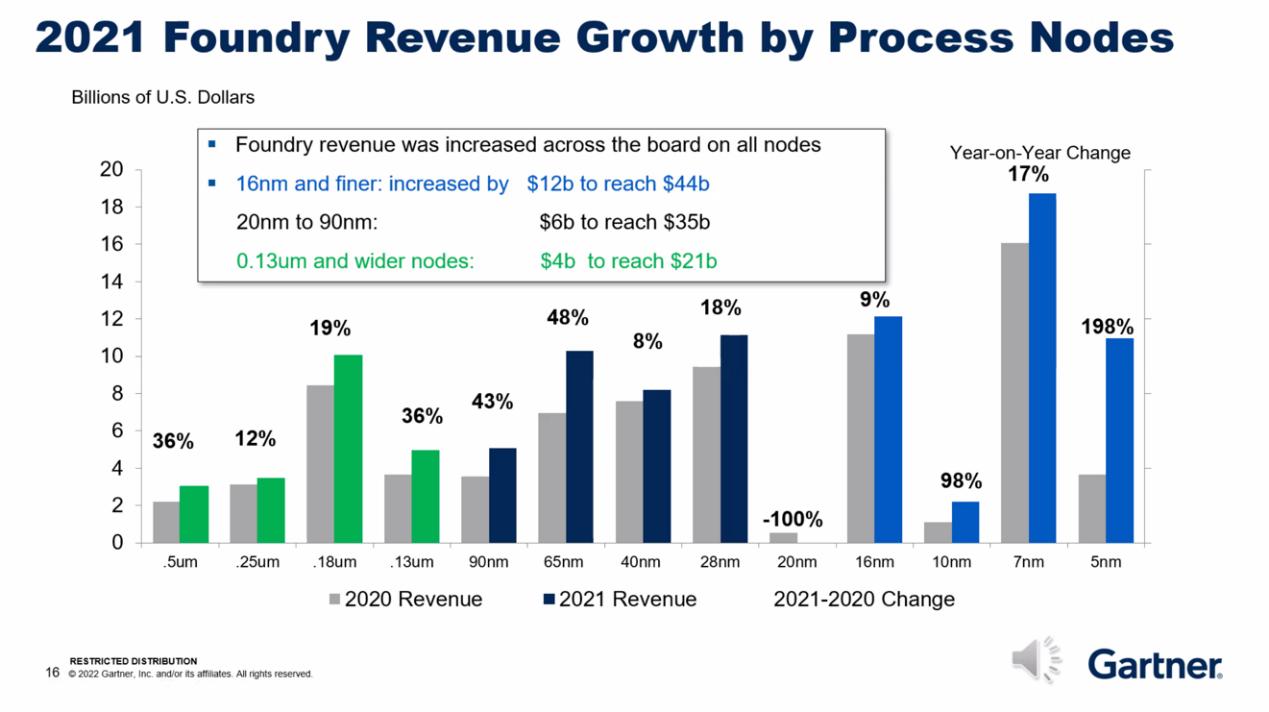

Gartner a également récemment fourni la croissance des revenus de différents processus en 2021. Il ne fait aucun doute que la croissance des revenus la plus rapide est le processus 5 nm. La valeur marchande apportée par le processus 5 nm en 2021 a augmenté de 198 % par rapport à celle de 2020 – après tout, c'est la force principale de la puce ap/soc phare du téléphone mobile, ainsi que des applications telles que la puce Apple Mac. Les données de Gartner montrent également que 7 Nm représentent actuellement la plus grande proportion de revenus parmi tous les processus – la croissance des revenus a également atteint 17 % sur un an depuis l'année dernière.

En 2021, le prix augmente rapidement, y compris de nombreux procédés matures et traditionnels. Par exemple, 28 nm et 65 nm. Après tout, les MCU et autres puces sont très demandés. Les revenus du processus 65 nm en 2021 ont augmenté jusqu'à 48 % par rapport à ceux de 2020 – en fait, nous pouvons voir la demande du marché.

Les revenus des différents processus dépendent de l'investissement de la fonderie. Gartner estime que l'échelle d'investissement actuelle dans le processus 28 nm est importante et que la capacité d'approvisionnement en 28 nm augmentera considérablement au cours des prochaines années. Parmi eux, SMIC envisage de construire des usines de 28 nm à Pékin, Shanghai et Shenzhen. À partir de la figure ci-dessus, nous pouvons voir le biais d'investissement dans les processus de l'usine de fonderie actuelle et comprendre l'éventuelle tendance du marché à la pénurie ou à l'offre excédentaire. D’ici la fin de l’année, nous pourrons voir si l’offre de produits semi-conducteurs sur différents marchés d’applications a tendance à être saturée en examinant les revenus des différents processus.

En tant qu’industrie fortement cyclique, l’industrie des semi-conducteurs a oscillé entre différentes proportions d’offre et de demande. À moins que l'innovation technologique ne prenne fin, l'essor et le déclin de l'industrie se manifestent à plusieurs reprises par des changements cycliques. La réponse du secteur de la fabrication de semi-conducteurs en amont au marché est relativement plus lente. À l’heure actuelle, de nombreuses catégories de puces évoluent vers une saturation de la demande. Il devrait en être autrement pour observer l’évolution du marché de la fabrication de semi-conducteurs de 2023 à 2024.

Heure de publication : 12 juillet 2022